Nonostante la crisi economica il mattone rimane l’investimento prediletto, infatti gli italiani continuano ad essere tra i principali proprietari di immobili del mondo. Tuttavia mai come ora è importante trovare un mutuo conveniente, adatto alle proprie esigenze e non eccessivamente costoso da ripagare.

>>> MUTUI CASA: CLICCA QUI E TROVA L’OFFERTA <<<

Per questo motivo è fondamentale capire come calcolare il mutuo della casa, per imparare a confrontare nel mondo giusto i vari finanziamenti, scegliere il piano di ammortamento migliore ed evitare di ritrovarsi con un mutuo non idoneo alle proprie necessità. Ecco una piccola guida a riguardo.

Cos’è e come funziona il mutuo ipotecario

La maggior parte delle persone per comprare la propria abitazione contrae un mutuo ipotecario, un finanziamento particolare a lungo termine. Si tratta di un prestito erogato da una banca, che fino al completo rimborso della somma e del relativi interessi mette una garanzia ipotecaria sull’immobile, offerto come garanzia della restituzione del debito. I mutui ipotecari sono contraddistinti da alcune caratteristiche peculiari, tra cui quelle principali sono:

- durata

- importo

- tasso d’interesse

- piano di ammortamento

La somma mutuata dipende direttamente dal valore della casa, infatti le banche sono solite erogare un importo fino a un massimo dell’80% del valore commerciale dell’immobile. Ciò significa che, per acquistare un’abitazione di 250.000 euro, si può richiedere un mutuo di non oltre 200.000 euro. Tale somma è soggetta a una rateizzazione, per una durata che può andare in genere da un minimo di 10 anni, 120 mesi, fino a un massimo di 30 anni, 360 mesi. La restituzione prevede ovviamente dei costi aggiuntivi, poiché gli istituti applicano delle commissioni fisse e variabili.

I costi fissi sono legati ad esempio alle spese amministrative, i costi di gestione, l’incasso delle rate mensili, l’istruttoria della pratica e la perizia tecnica, necessaria affinché la banca possa avere una stima precisa del valore dell’immobile. Oltre a ciò bisogna considerare i costi variabili, ovvero il tasso d’interesse, calcolato in base al piano di ammortamento accordato dall’istituto. Si tratta del costo più importante da sostenere, inserito all’interno del TAN, il tasso annuale nominale, mentre l’importo complessivo dei costi del mutuo è indicato dal TAEG, il tasso annuale effettivo globale.

Mutuo casa: i piani di ammortamento

Per i mutui ipotecari esistono varie tipologie di piani di ammortamento, tra cui quello più utilizzato in assoluto è il modello alla francese. In questo caso la quota degli interessi segue un percorso di tipo decrescente, quindi essendo la rata costante a mudare sono la parte relativa al capitale e quella inerente gli interessi. In poche parole, con il piano di ammortamento alla francese, le prime rate sono composte da una quota maggioritaria di interessi, mentre le ultime quasi esclusivamente dal capitale realmente prestato dalla banca per finanziare l’acquisto della casa.

>>> MUTUI CASA: CLICCA QUI E TROVA L’OFFERTA <<<

Un modello simile è quello denominato alla tedesca, che prevede il pagamento anticipato degli interessi, con una rata mensile fissa e costante per tutta la durata del mutuo. Un altro sistema è il piano di ammortamento all’italiana, dove la parte relativa al capitale è fissa, mentre quella degli interessi cala progressivamente fino al termine del rimborso, diminuendo perciò l’importo della rata nel corso della restituzione della somma. Infine è possibile utilizzare il modello americano, una struttura più complessa dove la quota degli interessi è fissa, mentre cambia quella relativa al capitale.

Quale piano di ammortamento conviene scegliere?

Non esiste una risposta univoca a questa domanda, infatti con qualsiasi modello le banche privilegiano la restituzione degli interessi, rispetto a quella del capitale, poiché con il sistema monetario attuale di fatto non viene creata nuova moneta quando si richiede un mutuo. In poche parole le banche accreditano la somma al cliente elettronicamente, con denaro cosiddetto a debito, quindi che in realtà non esiste. Ciò rende più importante il rimborso degli interessi, l’effettivo guadagno dell’istituto, che del capitale, legato invece alla proprietà dell’immobile.

In Italia il piano di ammortamento più diffuso è quello alla francese, che può essere applicato sia ai mutui a tasso fisso che variabile. Purtroppo non sempre è possibile scegliere il modello di riferimento, tuttavia è possibile cercare una banca che applichi sistemi differenti, qualora quello in uso non fosse di proprio gradimento. Ogni modello presenta pro e contro, ma vista l’elevata difficoltà tecnica nello stabilire quale sia più conveniente, è consigliabile concentrare la decisione in merito al tipo di tasso d’interesse.

Tassi d’interesse dei mutui: quali sono e come funzionano

Oggigiorno i mutui ipotecari sono disponibili con 4 tipi di tassi d’interesse:

- fisso

- variabile

- fisso con cap

- misto

Il tasso fisso viene considerato come quello più sicuro, perché non cambia per tutta la durata del rimborso del mutuo, una condizione che fa sentire più sicuri e protetti contro le turbolenze dei mercati finanziari. In realtà i tassi fissi sono leggermente più costosi rispetto a quelli variabili, che invece sono legati a un parametro internazionale, solitamente l’Euribor a 3 o 6 mesi. Ciò significa che al mudare di questo valore, il mutuo può diventare più o meno costoso, con una variazione nell’importo della rata mensile anche piuttosto consistente.

Per questo motivo alcune banche propongono tassi d’interesse variabile con cap, ovvero che partono come variabili, ma raggiunta una determinata soglia vengono bloccati, evitando che il costo diventi insostenibile. Si tratta in pratica di una protezione, che permette di scongiurare che la rata del mutuo aumenti eccessivamente. Infine esistono anche tassi d’interesse misti, con i quali è possibile scegliere una modalità di partenza, per poi passare da un sistema ad un altro dopo alcuni anni, in base a quanto previsto dal contratto, cambiando a seconda della convenienza dal tasso fisso a quello variabile e viceversa.

Quale tasso d’interesse conviene scegliere?

Anche in questo caso non esiste una risposta unica, valida per tutti, ma è necessario considerare le proprie esigenze, analizzare i mercati e cercare di prevedere i possibili andamenti futuri. Al momento i mutui a tasso variabile sono di gran lunga più vantaggiosi rispetto a quelli fissi, tuttavia si tratta di una condizione volatile, che può cambiare improvvisamente. In generale il tasso fisso è indicato per chi non vuole correre rischi, sapendo esattamente quanto pagherà fino al termine del mutuo, mentre chi vuole rischiare un po’ può scegliere il variabile, approfittando della convergenza favorevole, magari impostando un cap per limitare il possibile aumento dei costi del mutuo nel medio e lungo periodo.

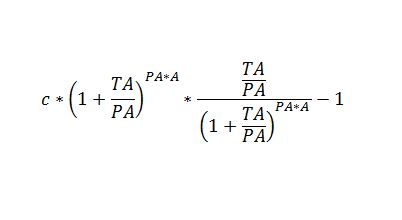

Come calcolare il mutuo ipotecario per l’acquisto dell’immobile

Prendiamo in considerazione il piano di ammortamento alla francese, il più utilizzato in Italia, per vedere come calcolare il costo complessivo del mutuo. Per farlo bisogna applicare una formula di matematica finanziaria:

Nonostante la sua complessità esistono diversi software in grado di calcolare velocemente tale equazione, tra cui lo stesso Excel, perciò basta aprire una semplice pagina di lavoro e cercare la formula RATA tra quella salvate nella banca dati. Tuttavia i parametri si riferiscono a:

- c – capitale

- A – numero di anni del mutuo

- TA – tasso annuale del mutuo (indicato in numeri decimali)

- PA – numero di rate in un anno (solitamente 12)

Metodi alternativi per calcolare un mutuo

Ovviamente è impensabile mettersi a risolvere equazioni di matematica finanziaria, quando si sta cercando un mutuo ipotecario per l’acquisto della propria casa. Infatti esistono diversi portali che offrono tale servizio gratuitamente, come Facile.it, MutuiOnline.it e SOSTariffe.it, dove basta inserire alcuni parametri per visualizzare il costo del mutuo in maniera semplice e veloce, direttamente online. Inoltre è possibile confrontare varie tipologie di mutuo, per effettuare una prima cernita in base ad alcuni parametri personali, selezionando alcune proposte più convenienti rispetto ad altre.

>>> MUTUI CASA: CLICCA QUI E TROVA L’OFFERTA <<<